2015년 혜성처럼 등장한 삼성페이는 많은 이의 삶에 큰 변화를 가져왔다. 삼성페이 앱을 켜고 생체인식을 거쳐 단말기에 갖다 대기만 하면 “띠딕!”하고 결제가 끝나버려, 지갑을 갖고 다닐 필요조차 없어졌으니까 말이다. 그런데 이제 애플페이까지 우리나라에 본격 도입되면서 그야말로 Pay 춘추전국시대가 열리는 모양새다. 그런데 여기서 드는 궁금증. 이 페이 안에는 어떤 과학적 원리와 기술이 숨어 있는 걸까? 또 삼성페이와 애플페이의 사이엔 어떤 기술적 차이가 있는지도 궁금해진다.

삼성페이의 MST 기술이 먼저 성공한 이유

최근 애플페이를 우리나라에서도 쓸 수 있게 됐다. 애플페이 출시와 더불어 화제가 된 것이 애플페이에 적용된 ‘NFC 비접촉 결제 방식’이다. 이제까지 애플페이가 국내에 도입되지 않았던 건, NFC 비접촉 결제를 지원하는 단말기가 많지 않은 탓도 있었다. 현재 NFC 지원 단말기 보급률은 약 10% 정도 되는 것으로 알려졌다.

▲ 마그네틱 띠를 사용한 신용카드(좌)와 IC칩을 사용한 신용카드(우)

왜 우리나라엔 NFC 지원 단말기가 적을까? 여러 이유가 있지만, 국내 표준을 주도하는 회사들이 굳이 채택할 필요성을 느끼지 못했다. 왜냐하면 우리나라는 카드 복제 등 보안이 취약한 기존의 마그네틱 카드 사용을 중단하고 보안에 더 강한 IC칩 카드로 바꾸는 법을 2015년 시행했는데, 이 때 함께 교체가 이루어졌던 단말기에 비접촉 결제 방식을 의무화하지는 않았기 때문이다. 단말기 가격만 올라가고 관련 기업들에게도 딱히 수익이 되지 않았던 탓이다. 그 때문에 지금까지 우리나라에선 스마트폰을 이용한 비접촉 결제 기술을 쓰기가 어려웠다.

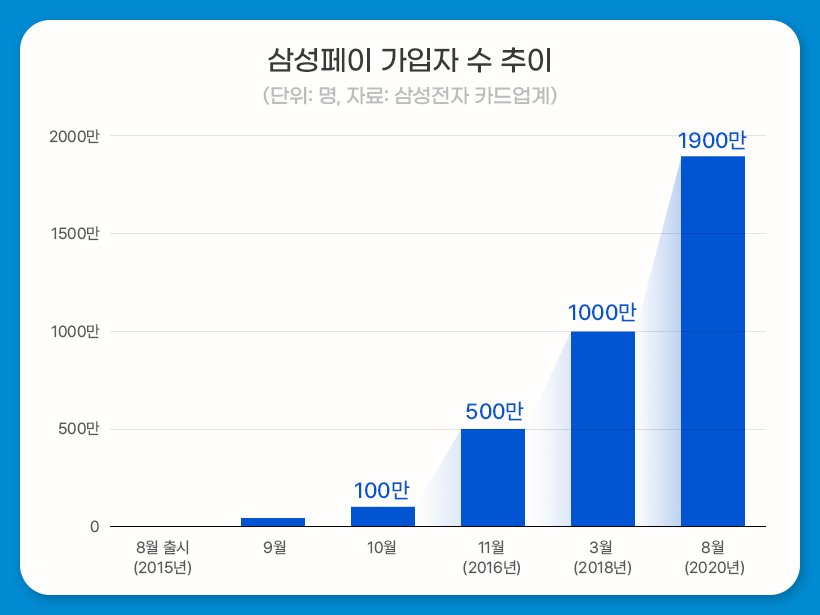

▲ 자료 출처: 삼성전자 카드업계

이런 틈새를 공략한 것이 삼성전자 스마트폰에서 채택한 삼성페이, 그리고 삼성페이의 근간이 되는 MST(Magnetic Secure Transmission, 자기 보안 전송) 기술이다. 기존 신용카드 뒷면을 보면 은색(또는 검은색) 띠가 있는 걸 볼 수가 있다. 이 띠에는 신용카드 정보가 저장되어 있어서, 카드 단말기에 긁으면 정보를 읽어 신용거래를 할 수 있다. 삼성페이에 들어간 MST 기술은 스마트폰 내부에 내장된 코일선을 이용해 자기장을 생성, 신용카드 자기 띠를 읽을 때 생기는 정보를 신용카드 없이도 전달한다. 간단히 말해, 기존 마그네틱 띠 방식 카드 결제를 흉내 내는 기술이다.

마그네틱 방식의 기존 카드 단말기에서 그대로 쓸 수 있기에, 신용카드를 받는 가게라면 대부분 사용할 수 있다. 스마트폰만 있으면 되기에 쓰기 편하다. 삼성페이에선 여기에 보안을 강화했다. 거래 시 실물 카드 정보 대신 암호화된 일회성 정보를 생성해 거래하고, 추가 인증까지 거치기에 기존 신용카드보다 안전하다. 이런 장점 때문에 인기가 높았다.

우리나라에서 스마트폰을 이용한 간편 결제는, 사실상 삼성페이가 꽉 잡고 있다고 해도 과언이 아니다. 최근 8년간 누적 결제액은 200조 원이 넘는다. 다만 삼성페이와 MST 기술은 두 가지 한계가 있다. 하나는 특정 스마트폰에서만 쓸 수 있다는 거고, 다른 하나는 마그네틱 단말기가 점점 사라지고 있다는 점이다. 물론 삼성페이가 NFC 결제 방식도 함께 제공하지만 MST 방식이 워낙 잘 알려져, NFC 결제도 가능하다는 것을 아는 사람은 생각보다 많지 않다.

사라져가는 MST, 주목받는 NFC

실제로 마스터카드에선 2024년부터 자기 띠 부착을 선택사항으로 바꾸고, 점진적으로 완전히 없애겠다고 발표했다. 삼성페이도 글로벌 출시 스마트폰 제품을 대상으로 NFC 전용 방식이 늘어나는 추세다. 현재 쓰이는 신용카드 대부분이 IC칩을 탑재하는 한편 자기 띠로 결제할 수 있는 카드 단말기가 줄어들면서, 앞으로 스마트폰을 이용한 결제는 NFC 방식으로 통일될 것으로 전망된다.

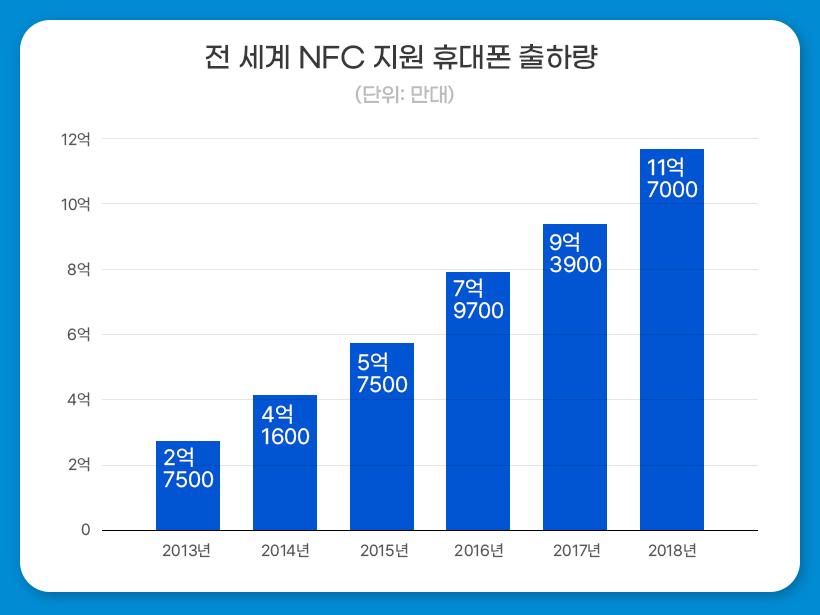

▲ 자료 출처: IHS

NFC는 ‘Near Field Communication’의 약자다. ‘근거리 무선 통신 기술’을 뜻한다. RFID(Radio-Frequency Identification, 라디오 주파수 식별)에서 파생된 기술로, 13.56MHz 대역 주파수를 이용해 가까운 거리에 있는 두 기기에서 서로 데이터를 주고받을 수 있다. 아주 가까운 거리에서 1:1로만 작동하는 약한 무선 네트워크라고 생각하면 편하다.

21세기 들어와 표준화됐고, 2010년 넥서스S 스마트폰에 NFC 칩이 탑재된 후 많은 스마트폰에 기본 사양으로 들어가면서 대중화됐다. 초기엔 스마트폰끼리 연락처나 사진, 음악 등을 공유할 목적으로 들어갔지만, 속도가 최대 초당 424 kbit로 너무 느려서 많이 쓰이진 않았다. 그런데 어쩌다 모바일 결제 기본 기술이 됐을까?

▲ 출처: 애플 홈페이지

NFC 기술이 가진 진짜 장점은, 페어링 과정에 있다. 서로 데이터를 주고받을 때, 블루투스나 와이파이처럼 등록하는 과정이 필요 없다. 반응 속도도 빨라서, NFC 칩이 장착된 두 기기를 가까이 가져가면, 0.1초 만에 인식해 데이터를 주고받는다.

사용 거리가 짧다는 것도 좋다. 기술적으론 최대 10cm라고 하지만, 실제론 4cm 이내에서 쓰인다. 거리가 짧다 보니 비접촉이라고 말하면서도, 교통카드 찍듯 툭-하고 터치하는 형태로 주로 쓴다. 아주 가까운 거리에서만 쓸 수 있어, 누가 중간에 끼어들어 데이터를 가로채기 어렵다.

기술이 표준화되어서 비용이 적게 들고 기기를 만들기도 쉽다. 빠르게 일을 처리할 수 있고, 미리 등록하지 않아도 된다. 수동식으로 쓸 때는 전기 걱정도 없고, 보안상 이점도 있다. 이런 여러 가지 장점 때문에 교통카드나 신용카드, 스마트폰 결제처럼 주로 신원이나 카드 정보를 활용하는 용도로 많이 쓰인다. 해외 주요 신용카드사에서는 비접촉 결제 방식을 표준 통신 기술로 채택했다.

애플Pay는 NFC를 어떻게 활용할까?

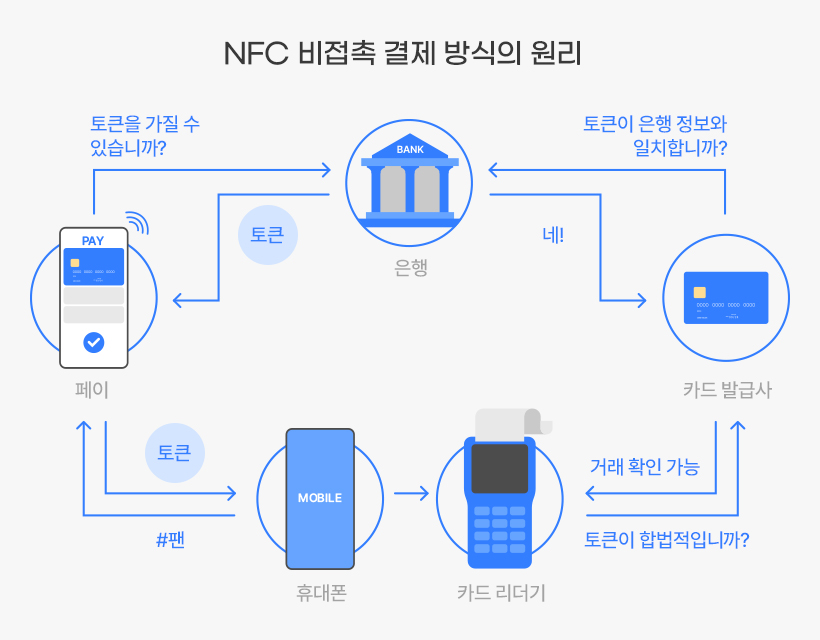

▲ NFC 비접촉 결제 방식의 원리 (출처: NordVPN)

애플페이 결제는 간단하지만 뒤에서 움직이는 과정은 조금 복잡하다. 우선 결제까지 가기 전에 최초로 카드를 등록하는 과정부터 살펴보자. ① 실제 카드 정보(Primary Account Number, PAN)를 애플 서버로 보내 쓸 수 있는 카드인지 확인한다. ② 이 정보를 신용카드사에 보내 직구때 쓰이는 '개인통관고유부호' 같은 가상 정보(토큰이라 부른다)로 바꿔달라고 한다. ③ 카드사는 이 정보를 토큰 서비스 제공자(Token Service Provider, TSP)에 보내 토큰으로 바꿔서 돌려받고, 여기에 유효성을 검증할 수 있는 CVV(Card Verification Value)를 더해 애플 서버로 보낸다. ④ 이걸 가지고 애플에선 한 아이폰에서만 쓸 수 있는 번호(Device Account Number, DAN)를 만들어 기기 내 보안칩에 저장한다. 그리고 서버에선 관련 정보를 지운다.

결제할 때는 어떻게 작동할까? ① 애플페이를 실행하고, 페이스 아이디 같은 생체 인식 등을 이용해 본인임을 인증하면, 아이폰 보안칩에 저장된 정보를 사용해 1회용 암호를 만든다. ② 이렇게 만든 암호를 NFC를 이용해 상점 단말기로 전달하면, 단말기에서 카드사 서버로 정보를 보내고, 카드사에선 TSP에 암호를 보내 실제 카드 번호로 바꾸고, 그 번호를 은행에 보내 거래 가능 판별을 요청한다. ③ 은행에서 진짜 카드가 맞고, 카드 한도가 남았다고 확인하면, 결제 승인 정보를 상점 단말기로 보내 거래가 끝나게 된다. 무척 복잡해 보이지만, 실제로는 순식간에 끝난다.

한 가지 헷갈리기 쉬운 건 NFC는 ‘무선 통신을 위한 기술 규격’이고, 사실상 해외 표준인 EMV 비접촉 결제는 NFC 기술을 활용한 ‘결제를 위한 규격’으로 서로 다르다는 사실. 결제에 필요한 보안 기능은 NFC가 아니라, 스마트폰에 내장된 보안 칩이나 프로그램, 신용카드에 들어간 IC칩에서 제공한다.

NFC의 다양한 쓰임새

NFC는 크게 3가지 모드로 나뉘어 작동한다. ‘카드 모드’, ‘Read/Write 모드’, ‘P2P 모드’라고 부르지만, 갤럭시 스마트폰에선 ‘카드 모드(교통 및 모바일 결제 서비스만 쓸 때)’와 ‘기본 모드(카드 모드 + 태그 읽기와 쓰기 등 모든 NFC 기능을 이용할 때)’로 나눠서 설정할 수 있다. 보통 카드 모드로만 놓고 써도 별문제 없다.

그냥 IC칩 신용카드를 쓰면 되는데, NFC 비접촉 결제가 느는 이유는 뭘까? 신용카드나 모바일 결제에 NFC 기술을 쓰는 건, 사실 신용카드 결제를 빠르고 쉽게 하면서도, 신용거래 사기를 방지하기 위해서다. 신용카드 사기는 카드 정보를 복제하는 것부터 시작한다. 이를 막기 위해 IC칩으로 바꾸고, 결제 시 핀 번호를 입력하는 등의 방법을 채택했지만 완전하지 않았다.

비접촉 결제에는 ‘카드 정보를 절대 상대방에게 넘겨주지도, 보여주지도 않겠다’라는 각오가 담겼다. 그러면서도 쓰기 불편해선 안 된다. 무척 어려운 일인데, NFC와 암호화 기술이 결합하면 그런 일이 가능해진다. 스마트폰과 결합해 더 편해지는 건 말할 것도 없다.

앞으로는 어떻게 될까? 신용거래에서 쓰일 정도면 다른 ‘인증을 필요로 하는’ 모든 분야에서 써도 된다. 이미 여권과 교통카드를 비롯해 사원증, 호텔 도어키, 현관문 도어락에는 쓰고 있다. 서비스 운용사의 역량에 따라 모바일 신분증으로도 쓸 수 있다. 게임기에 장난감을 연동하는 용도로도 쓰고 있고, 각종 경기나 콘서트 입장권으로 쓸 수 있다. 스마트 가전 기기와 간단히 연결하는 용도로도 쓰인다. 앞으로도 NFC는 온라인/오프라인 환경 모두에서 인증 용도로 더 많이 쓰일 것으로 예상된다.

필자 / 이요훈 IT 칼럼니스트

전 한양대 미래융합학과 IAB 자문교수

전 한국과학기술영향평가 전문위원

※ 이 칼럼은 해당 필진의 개인적 소견이며 삼성디스플레이 뉴스룸의 입장이나 전략을 담고 있지 않습니다.