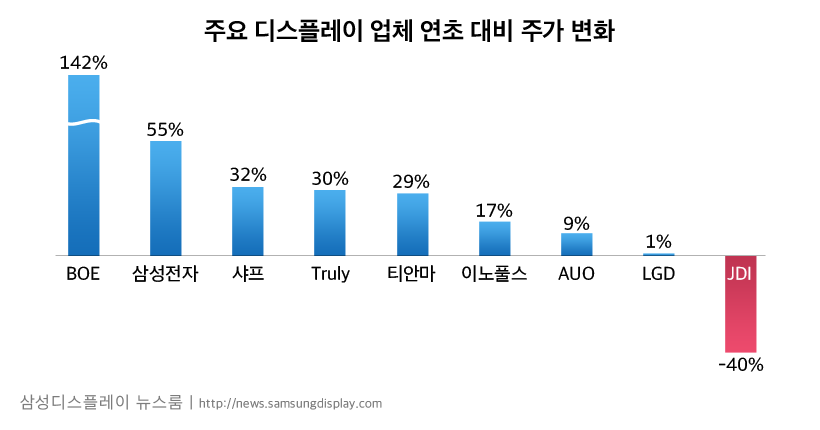

2017년 디스플레이 산업에 가장 큰 영향을 준 변수는 애플의 OLED 패널 채택과 샤프의 삼성 TV 사업부 패널 공급 중단이었다고 할 수 있을 것이다. OLED 효과로 모바일 디스플레이의 시장 규모는 크게 확대되었으며, TV 패널 수급의 혼란으로 상반기 내내 대형 LCD 패널의 가격은 기대 이상으로 상승했다. 그리고 이는 패널 업체들의 실적 개선과 주가 상승으로 이어졌다. 특히, BOE테크놀로지와 중국의 중소형 패널업체들, 그리고 폭스콘에 인수된 샤프가 눈에 띄는 상승세를 기록했다. 반면, 모바일 OLED 시장 확대에 따른 피해주인 LTPS의 강자 JDI는 연초 대비 40%나 하락했고, 대형 디스플레이 세계 1위 업체인 LG디스플레이도 부진한 주가 흐름을 보였다.

모바일 디스플레이 시장의 질적 성장

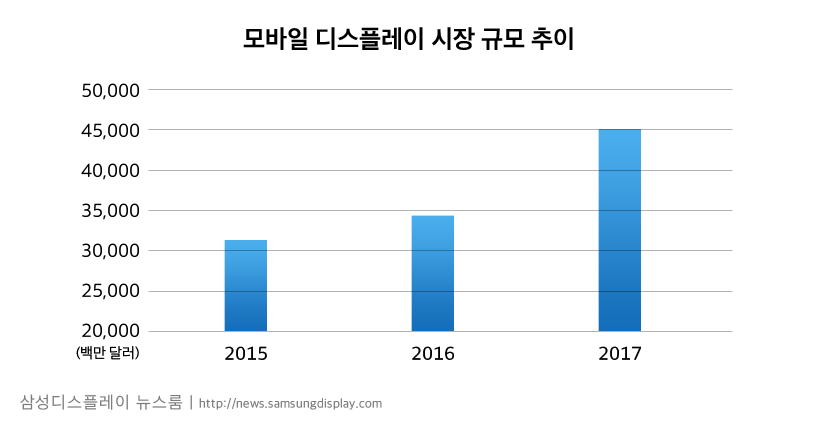

2017년 모바일 디스플레이 시장 규모는 수량 기준으로는 전년비 5% 증가한 약 20억 개 내외로 추정된다. 테크놀로지 방식으로는 a-Si LCD가 약 40%, LTPS LCD가 약 35%, AMOLED가 약 25%를 차지할 전망이다. 사이즈 측면에서는 4~5인치가 34%, 5~6인치가 61%로 화면의 대형화가 계속 진행 중인 가운데 폼팩터 측면에서는 지난해까지 극히 미미했던 18:9 와이드스크린 폰의 비중이 올해 약 7~8%까지 높아질 것으로 전망된다.

그렇지만, 뭐니뭐니해도 중소형 디스플레이 분야에서의 가장 큰 사건은 애플이 OLED 패널을 채택했다는 사실이다. 모바일 디스플레이 시장은 물량 면에서는 큰 변화가 없지만, 금액 기준으로는 33% 점프할 것으로 전망되기 때문이다.

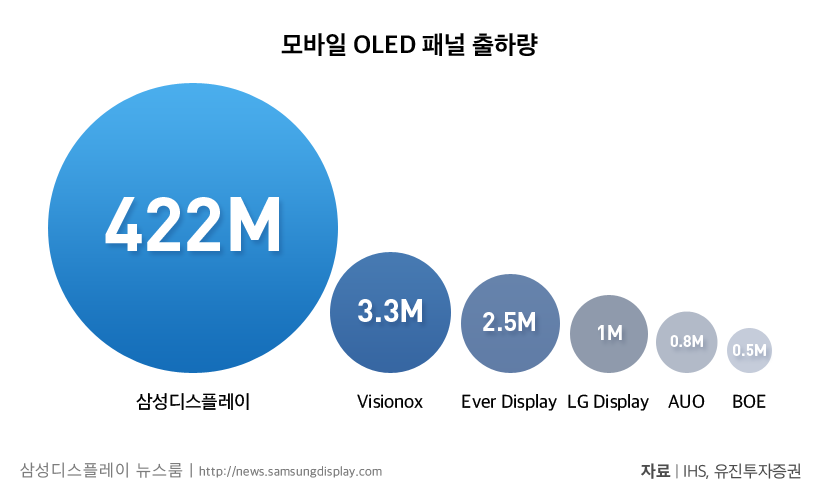

그러나, 이같은 OLED 모바일 디스플레이 성장의 과실은 삼성디스플레이가 거의 독식하고 있는 상황이다. 시장조사기관 IHS마킷에 따르면, 올해 주요 업체별 모바일용 OLED 패널의 출하량은 삼성디스플레이 4.2억 대, 비전옥스(Visionox) 330만 대, 에버 디스플레이(Ever Display) 250만 대 등으로 1위와 2위의 생산량 차이가 100배 이상 나고 있기 때문이다. 각 업체들이 모바일 OLED 생산시설에 대한 투자로 생산능력을 늘려가고는 있으나, 당분간 삼성디스플레이의 독주는 이어질 것으로 예상된다.

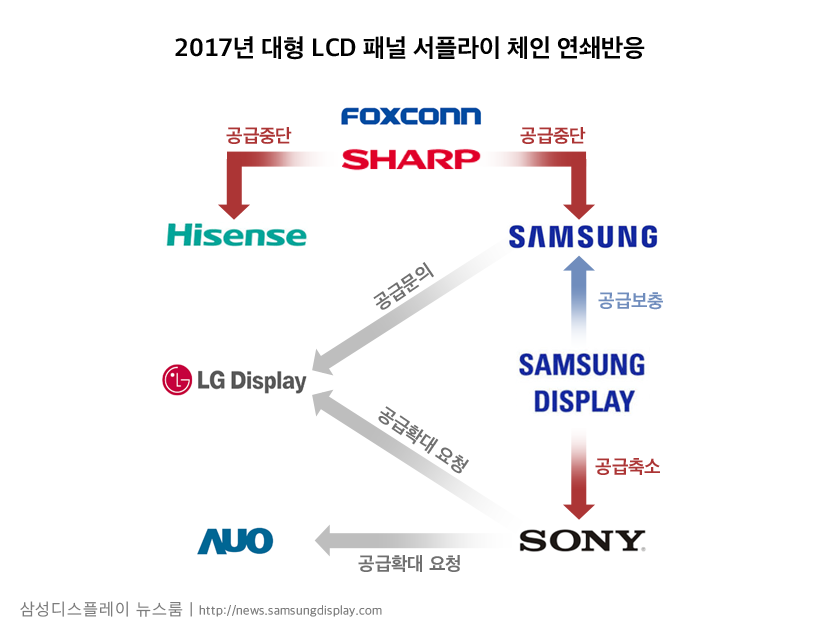

대형 패널 서플라이 채널의 혼란

2016년 하반기 삼성디스플레이는 수익성 좋은 중소형 OLED 패널 생산량 확대를 위해 모니터 생산 라인인 L6라인과 함께 LCD TV 라인인 L7-1을 폐쇄하기로 하고 이를 OLED 생산라인으로 전환하기로 했다. 그리고 삼성전자 VD사업부는 안정적인 TV 패널 물량 확보를 위해 샤프로부터 TV 패널 매입 비중을 높여가고 있었다.

그런데 2016년 폭스콘에 인수된 샤프가 자체 브랜드 TV 사업을 강화하기 위해 패널의 외부 공급을 중단하는 결정을 내리게 되면서 모든 것이 꼬이기 시작했다.

샤프의 대형 사이즈 패널 공급 중단으로 삼성전자는 삼성디스플레이로부터의 패널 공급 비중을 다시 늘리게 되었다. 그러나 이로 인해 삼성디스플레이로부터 패널을 공급받아온 소니는 LG디스플레이와 AUO에 대해 패널 공급을 늘려달라는 요청을 할 수 밖에 없었다. 삼성전자도 LG디스플레이로부터의 추가 공급을 타진한 것으로 전해진다. 결과적으로 샤프가 삼성전자 VD사업부로의 패널 공급을 중단한 데 따른 연쇄반응으로 올해 상반기 내내 대형 TV 패널 가격은 기대 이상의 강세 흐름을 보였던 것이다.

그렇다면, 2018년은…

그러나, 2017년 하반기 TV 수요가 당초 기대에 미치지 못하는 것으로 파악되고 있고, 패널 서플라이 체인도 안정되어 가면서 대형 TV 패널 가격은 이제 하락세로 전환된 상황이다. 이런 가운데 2018년부터는 중국 LCD 업체들이 대형 팹을 가동할 것으로 보여, 당분간 대형 LCD 패널의 수익성은 하락이 불가피할 것으로 보인다. OLED TV가 돌파구가 될 가능성은 열려 있으나, TV 세계 1위 삼성전자가 움직이지 않는 한 수익성 측면에서는 대형 패널 업체들이 고전할 가능성이 아무래도 커 보인다.

그러나 모바일 OLED 패널의 수요는 전방위적으로 확대될 것이다., 의미있는 출하 경쟁도 상대적으로 크지 않을 것으로 판단된다. 2018년 모바일 OLED 디스플레이 산업의 매출과 손익은 더욱 증가할 것으로 기대된다.

현재 디스플레이 산업은 “큰 것은 작고, 작은 것은 크다(대형 디스플레이의 이익은 작고, 소형 디스플레이의 이익은 크다)”라는 말로 요약할 수 있다.

※이 칼럼은 해당 필진의 개인적 소견이며 삼성디스플레이 뉴스룸의 입장이나 전략을 담고 있지 않습니다.