장기간 한 분야를 들여다 보니 변화가 생길 때마다 과거 사례와 비교해 보는 습관이 생겨 버렸다. 과거에 이러이러했으니, 이번에는 이럴 거야! 굳이 통계학 용어를 들지 않더라도 일상 생활에서도 많이 쓰이는 방법인 것은 분명하다. 특히, 최근 트렌드와는 다른 변화의 조짐이 보일 때 더욱 그렇다.

기대 밖의 LCD 호황, 그 다음은?

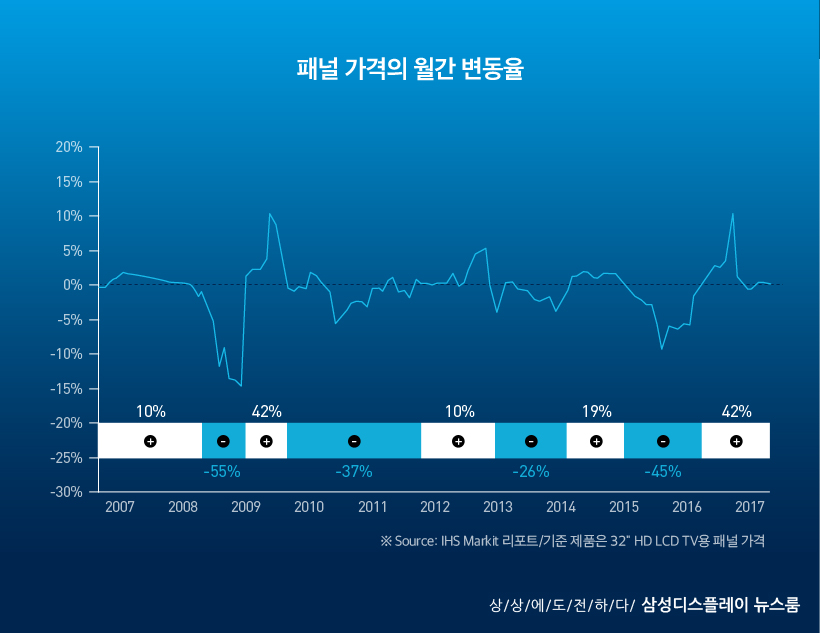

지난 1년간 디스플레이 시장은 호황을 누리고 있다. 아니, 정확히 말하자면 주요 TV용 패널 제품별로 가격의 월간 변동폭이 0이나 양(+)을 보이는 구간이 제품에 따라 8개월에서 14개월까지 이어져 왔다. 14개월 기준으로 보면 역대 호황기간보다 긴 편에 속하고, 8개월 기준으로 보면 비슷한 수준이다. ‘역대 최장기 호황’ 이라는 수식어가 사실 따지고 보면 그리 호들갑을 떨 정도는 아니다. 다만, "이젠 LCD 사업으로 돈 벌긴 쉽지 않구나"라는 말에 다들 동의하던 때 기대보다 좋은 결과치를 얻은 덕분에 더 극적으로 다가왔을 것이다.

지금까지 “공급증가-가격인하-수요증가-공급부족-가격상승-수요감소” 싸이클을 보여 왔던 디스플레이 산업이 또 한번의 싸이클을 보여 준 것이며, 이번 패널 가격 상승기는 수요증가와 공급부족이 만들어낸 결과였을 뿐이다. 2015년 하락시기에는 수요보다 공급 캐파의 증가가 컸기 때문이듯이.

예상보다 이른 LCD 불황의 시작

자, 그렇다면 다음은 어디로 가는가? 예상했다시피, 가격 상승은 수요 감소를 불러올 것이며 그에 따른 수급 불균형은 가격 인하로 귀결될 것이다. 너무 뻔한 결과라 실망했는가? 하지만 우리는 이런 인과를 여러 차례 경험했고 앞으로도 반복적으로 겪게 될 것이다. 다만 그 시점이 언제부터이고 언제까지인지가 우리의 관심사항일 뿐이다.

현재 우리는 변곡점에 서 있다. 너무 비싸진 패널 가격을 얘기하며 판매량 감소를 두려워하기 시작했고, 쌓이고 있는 재고에 대해 걱정하기 시작했다.

그렇다. 이쯤 되면 시장의 공급자와 수요자 모두 이제 바뀔 때가 되었다고 무언의 합의를 하게 되고 그 변화를 감지하고 서둘러 움직이는 플레이어가 등장하기 시작한다. 본격적인 심리 싸움이 시작된 것이다.

편하게 생각하자. 어차피 와야 할 사이클이었고, IHS Markit에서 예상했던 것보다 조금 먼저 움직인 것이다. 피해를 최소화하기 위해, 또는 이익을 극대화하기 위해서 움직인 것이다.

그렇다면 가야 할 방향은 정해졌다. 어쨌든 패널 가격은 떨어질 것이다. 즉 디스플레이 업계는 불황기로 접어드는 것이다. 중요한 것은 '얼마나 큰 폭으로 조정될 것이며, 얼마나 빨리 다음 사이클이 돌아올 것인가'하는 것이다.

단기조정 후 수요 재상승 예상

이번 장의 특징은 공급 캐파가 제한적인 상황에서의 변곡점이라는 점이다.

7세대 이상 대형 라인 기준으로2017년 양산을 시작하는 신규 라인은 BOE B10 8.5세대 라인과 신생 업체인 HKC의 첫번째8.6세대 라인이다. 기존 라인의 이전 설치 및 생산 중단 등으로 인한 캐파 손실을 감안하면 전년 대비 캐파 성장율은 단 2%에 그칠 것으로 예상된다. 즉, 공급 물량이 수요를 크게 앞서는 공급 초과 상황에 의한 조정이라기 보다는 너무 비싼 가격에 의한 판매량 감소와 재고 증가가 이번 변곡점의 특징이랄 수 있다.

패널 공급자 입장에서는 수요 감소에 의한 가동률 하락과 재고증가 부담이 크지 않을 것이며 과거와 같이 불황기에 기하급수적으로 늘어나는 생산 원가를 걱정하지 않아도 될 것이다. 예상 보다 낮아진 수요가 문제이긴 하지만, 수요를 정상화시킨다면 쉽게 풀릴 수 있는 문제이다.

IHS Markit에서는 2000년대 후반 디지털방송 전환 붐을 타고 판매됐던 TV들이 교체 주기에 다다른 점과 전세계 경기 회복세에 따른 소비 진작 효과, 신흥시장에서의 잠재적인 교체 수요, 교체시 대형 TV에 대한 수요 증가와 그에 따른 고해상도 수요 증가가 향후 4~5년간 이어질 것으로 예상하고 있다. 그때 그때의 이슈에 따라 단기 성장률에는 차이가 있겠지만, 중장기적으로는 지속 상승할 것으로 보고 있는 이유이다.

이러한 가정하에 이번 변곡점 이후 시장은 제한적인 공급 상황에서 수요의 단기적 조정으로 볼 수 있으며, 패널 가격이 일정 부분 하락해 준다면 또다시 수요는 증가할 수 있다. 생각보다 다음 사이클을 빨리 볼 수 있을 것으로 전망해 본다. 특히, 가격에 따른 초대형 TV(60인치 이상 TV)의 수요 탄력성이 중소형 TV에 비해 훨씬 높게 나오고 있는 점은 패널 가격 하락이 어느 제품에 집중되어야 효과가 있을지를 짐작해 볼 수 있다. 전략적인 선택을 통해 유리한 제품의 수요 회복과 이익 극대화를 꾀하는 것이 지금 시점 패널업체들이 추구해야 할 전략이 아닐까.

※이 칼럼은 해당 필진의 개인적 소견이며 삼성디스플레이의 입장이나 전략을 담고 있지 않습니다.