중소형 OLED 디스플레이 시장이 잠시 숨고르기에 들어갔다. 2009년 이후 두 자릿수 이상 고속 성장하던 스마트폰용 OLED 수요가 주춤하고 있다. 그러나 인공지능(AI), 사물인터넷(IoT), 빅데이터 등에 힘입어 다시 성장세를 회복할 것으로 기대된다.

스마트폰 시장에 맞춰 변화되는 디스플레이 시장

스마트기기에 주로 쓰이는 플렉시블 OLED FAB 투자 동향을 살펴보면, 삼성디스플레이뿐 아니라 후발 주자인 LG 디스플레이, BOE가 적극적으로 투자를 진행 중이다. 그 밖에도 Tianma, Visionox, Truly 등 중국 업체들의 투자열기도 뜨겁다. 이들 업체의 투자 계획을 종합해 보면 2017년에는 약 55%의 생산 능력이 증가했고, 2018년에도 42%의 추가 증설이 예상되는 상황이다.

반면, 주요 타깃 마켓인 스마트폰 시장의 성장률은 2015년 이후 한 자릿수 초반까지 떨어졌다. 기존 Feature phone 시장을 빠르게 잠식해 오던 스마트폰 시장의 점유율은 2014년 75%의 점유율 달성후 17년 77%로 그 속도가 점차 줄어들고 있다.

결국 올해 상반기엔 수요 정체와 공급량 증가가 스마트폰 패널 시장에 악영향을 끼치기 시작했다. LTPS LCD와 OLED 모두 전방 수요 침체로 어려움을 겪었다.

개인적으로는 올 상반기 디스플레이 시장의 위축은 되레 산업 전반에 큰 경각심을 주었다고 생각한다. 승승장구를 거듭하던 스마트폰 관련 산업 전반을 돌아보고, 공격적인 시장 확대가 반드시 성공으로 보장되지 않는다는 교훈을 주고 있다. 이제는 화려한 명성에만 힘입어, 타 제품과의 차별를 시도하지 않으면 시장의 외면을 받을 수 있다는 점도 시사해준다.

산업 흐름에 따른 디스플레이 산업 변화

바야흐로 우리는 4차 산업혁명의 시대를 지나고 있으며, AI, IoT, Big Data 등이 5세대 이동통신의 발전과 더불어 우리 실생활에 반영되는 변화를 경험하게 될 것이다. 이러한 변화는 결국 수많은 정보를 입력하고, 처리하고, 출력하는 형태마저 변화시킬 것이며 그 중심은 모바일 애플리케이션이 차지할 가능성이 높다. 이는 결국 디스플레이 업계에도 새로운 시장의 기회로 작용할 것이며, 현존하는 디스플레이 중에 가장 많은 장점을 가진 OLED의 필요성이 더욱 요구될 것이다. 모바일 애플리케이션이 요구하는 얇고, 가볍고, 소비전력이 낮고, 응답속도가 빠르고, 다양한 디자인이 가능하다는 장점을 더욱 부각 시킬 필요가 있을 것이다.

이러한 산업 흐름의 변화는 결국 OLED가 디스플레이의 메인 스트림으로 자리잡는 시장 확대로 이어질 것이다. 지금의 공격적인 투자는 향후 시장 확대를 위한 선행 투자로 해석할 수 있다.

OLED시장은 이제 시작이다!

대규모 투자가 필요한 디스플레이 산업은 투자, 공급량 확대, 가격 하락, 수요 증가, 공급 부족의 사이클을 갖는 산업이다. 중소형, 대형을 포함한 전체 디스플레이 시장에서 면적기준으로 OLED가 차지하는 시장 점유율은 2018년에 3%를 넘어서기 시작한다. OLED가 가야 할 길이 아직 많이 남아 있다는 의미다.

▲ 삼성 ‘롤러블 디스플레이’

특히, 향후 OLED는 폴더블, 롤러블 등의 신기술을 통해 새로운 프리미엄 시장을 개척해 나갈 수 있다. 또한, 기존의 플렉시블 OLED를 통한 메인 스트림 시장 확대를 지속해 나간다면, 격변하는 4차 산업혁명의 물결 속에서 새로운 변화를 주도하는 디스플레이로 자리매김할 것이다.

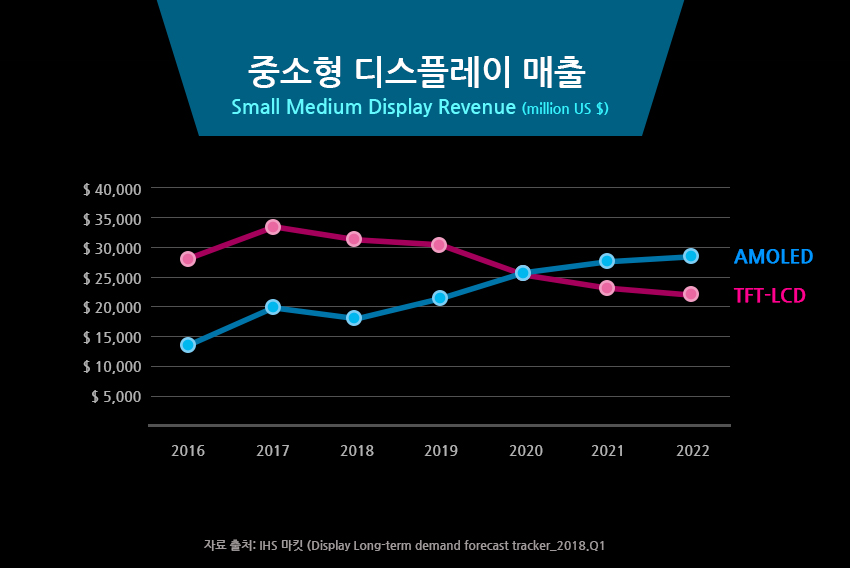

모바일 어플리케이션에 해당하는 9인치 이하 중소형 디스플레이 시장에서 AMOLED디스플레이의 성장세는 독보적일 것이며, 특히 프리미엄 시장에서의 성공으로 인해 금액 기준의 성장율은 더욱 더 빠를 것으로 전망된다. IHS Markit의 전망에 따르면, 2016년 이후 6년간 연평균성장율은 13%에 달할 것이며, 2020년에는 기존 TFT LCD의 시장 규모를 능가하면서 시장의 대세로 자리 매김 할 것으로 보인다.

※이 칼럼은 해당 필진의 개인적 소견이며 삼성디스플레이의 입장이나 전략을 담고 있지 않습니다.