2018년 디스플레이 산업에서 주요 수입원으로 간주될 기술은 기존 LCD에서 OLED로 변화할 것으로 전망한다. 특히 OLED(Flexible)는 억제된 디스플레이 Value Chain 소득의 극대화를 귀결점으로 삼는 디스플레이 기술로 부각될 것으로 예상한다.

LCD: Seller’s Market이 아닌 Buyer’s Market

LCD 산업은 경기변동 산업으로 공급과잉과 공급부족이 번갈아 나타나는 만큼 ‘영원한 불황’도 ‘영원한 호황’도 기대할 수 없다. 그러나 LCD 산업이 2018년에도 비우호적인 분위기가 지속될 것으로 전망한다. 또한 Seller’s Market이 아닌 Buyer’s Market이라고 판단한다.

주 배경은 새로운 패널 업체들의 진입으로 경쟁 구도가 더 복잡해지고 있어 수급 안정화 요인을 찾기는 어렵다고 판단하기 때문이다. 단기적으로 LCD 패널 가격의 안정화 요인은 기대하기 어려울 것이고, 중장기적으로 LCD 패널의 질적 경쟁보다 양적 경쟁이 심화될 것으로 예상한다. 이에 공급 축소, 수요 회복 등 Bottom-out을 담보할 수 있는 수급 변화 요인이 포착되기 전까지 LCD 산업 반전은 제한적일 것이다.

Flexible OLED: 확산의 현실

디스플레이 산업의 가장 강력한 원동력은 Flexible OLED로 시장 참여자들 모두 공통적으로 분명하게 동의하고 있는 상황이다. 2018년에도 우호적인 분위기가 지속될 것으로 전망된다.

우선 Flexible OLED 수요에서 스마트폰 비중은 80%를 초과(출하 기준)중 인 것으로 파악된다. 이는 곧 Flexible OLED 수요는 스마트폰의 영향권 안에 있다고 해석할 수 있다. 기본적으로 스마트폰의 Q(물량) 성장에 따른 수혜보다는 패널 기술 변화에 따른 수혜를 예상한다. 특히 스마트폰에서 Flexible OLED 침투율은 8% 수준으로 낮은 상황이다. 향후 침투율은 Flexible OLED 공급 업체 증가, Flexible OLED 패널 가격 하락 등 영향으로 확대될 전망이다.

향후엔 Foldable 스마트폰이 Flexible OLED 수요 심리를 강하게 자극하는 요인이 될 것으로 예상한다. 이는 스마트폰 스펙의 개념이 음성인식, 홍채인식, 안면인식 등 하드웨어적 지원부문에서 디스플레이 Form Factor(하드웨어의 크기나 배열) 등 디자인적 지원부문으로 넓어지고 있기 때문이다. 그리고 주요 스마트폰 세트 업체들의 Flexible Display Device 관련 특허가 지속 공개/출원되는 상황에서 디스플레이 Form Factor 변화가 스마트폰 차별화의 핵심변수로 제시되고 있기 때문이다. 반면 Foldable 스마트폰 출현 여부는 여전히 불투명한 상황이다. 다만 최근 삼성전자의 Foldable 스마트폰 개발 및 출시 공식 언급, ZTE의 Foldable 스마트폰 Axon M 출시 등 고려 시 Foldable 스마트폰 시대 진입은 분명해지고 있다고 판단한다.

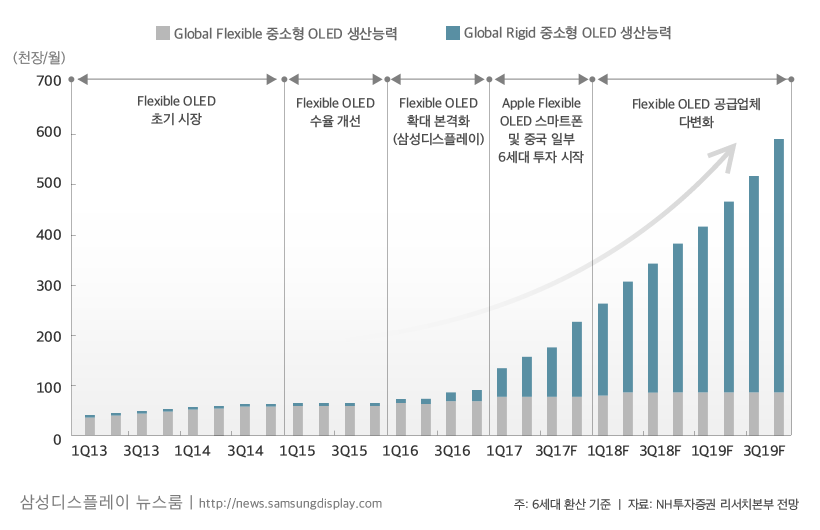

Flexible OLED 공급처는 지속 확대될 것으로 전망한다. 2018년에는 한국과 중국 패널 업체들 중심으로 Flexible OLED 신규/증설 투자를 전망한다. 그러나 한국과 중국 패널 업체들 가운데 세대와 규모를 고려할 때 의미 있는 증설을 계획하고 있는 업체는 삼성디스플레이, LG디스플레이, BOE, Tianma, Visionox, EverDisplay 6개라고 판단한다. 이는 상기 6개 업체의 경우 확실한 고객기반을 확보한 것으로 판단하기 때문이다. 2018년에는 6세대 Flexible OLED 투자 공세가 성과를 거둘 것으로 예상되는 LG디스플레이, BOE, Tianma 3개 업체 입지 강화를 기대한다. 분명 Flexible OLED 패널 생산업체 및 생산지가 다변화 중에 있다는 것은 현실이다.

Flexible OLED 공급처는 지속 확대될 것으로 전망한다. 2018년에는 한국과 중국 패널 업체들 중심으로 Flexible OLED 신규/증설 투자를 전망한다. 그러나 한국과 중국 패널 업체들 가운데 세대와 규모를 고려할 때 의미 있는 증설을 계획하고 있는 업체는 삼성디스플레이, LG디스플레이, BOE, Tianma, Visionox, EverDisplay 6개라고 판단한다. 이는 상기 6개 업체의 경우 확실한 고객기반을 확보한 것으로 판단하기 때문이다. 2018년에는 6세대 Flexible OLED 투자 공세가 성과를 거둘 것으로 예상되는 LG디스플레이, BOE, Tianma 3개 업체 입지 강화를 기대한다. 분명 Flexible OLED 패널 생산업체 및 생산지가 다변화 중에 있다는 것은 현실이다.

※이 칼럼은 해당 필진의 개인적 소견이며 삼성디스플레이 뉴스룸의 입장이나 전략을 담고 있지 않습니다.